市政の動き−議会報告

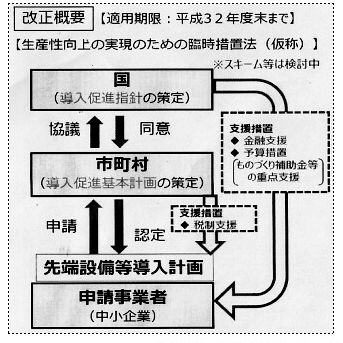

【18.02.19】《H30年度税制改正》中小企業の生産性向上・設備等の更新償却資産に係わる固定資産税の減免

市町村策定の導入促進基本計画で認定:固定資産税をゼロ〜2分の1に軽減

政府は通常国会に「生産性向上臨時特別措置法案」を提出・成立させ、中小企業・小規模事業者への償却資産に係わる固定資産税の臨時特例的な減免制度創設等を打ち出しています。市内の中小企業・小規模企業の振興に資するものなのか検討が必要です。以下、概要をお知らせします。

政府は通常国会に「生産性向上臨時特別措置法案」を提出・成立させ、中小企業・小規模事業者への償却資産に係わる固定資産税の臨時特例的な減免制度創設等を打ち出しています。市内の中小企業・小規模企業の振興に資するものなのか検討が必要です。以下、概要をお知らせします。

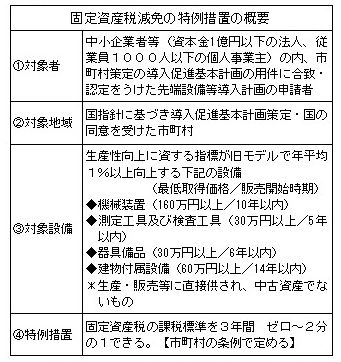

特例措置の概要:制度の枠組みは

国は「生産性向上臨時特別措置法案」に基づく平成30年度税制改正で、中小企業の生産性向上のためと称し、償却資産に係わる固定資産税の減免の枠組みを明らかにしています。

①対象者は、中小企業者等(資本金1億円以下の法人、従業員1000人以下の個人事業主)のうち、市町村策定の導入促進基本計画の用件に合致・認定をうけた先端設備等導入計画の申請者。

②対象地域は、国の導入促進指針に基づき導入促進基本計画を策定し、国の同意を受けた市町村。

③対象設備は、機械装置、測定工具及び検査工具、器具備品、建物付属設備で生産・販売等に直接供され、中古資産(表参照)でないもの。

④特例措置は、市町村の条例改正を前提に固定資産税を3年間、ゼロ〜2分の1に軽減するもの。

◆市町村に受け皿となる、導入促進基本計画及び減免条例がなければ減免は実施されません。

中小企業支援となるのか知立市の対応は

法が成立・施行された場合、知立市はどの様な対応をするのかが注目されます。担当課は「この件での問合せがあり、近隣市と情報交換している」としています。特例措置が真に市内中小企業・小規模事業者支援となるのか、商工会・事業者の意見や要望をしっかり聞いて、計画策定、税条例改正への対応をすべきです。

法が成立・施行された場合、知立市はどの様な対応をするのかが注目されます。担当課は「この件での問合せがあり、近隣市と情報交換している」としています。特例措置が真に市内中小企業・小規模事業者支援となるのか、商工会・事業者の意見や要望をしっかり聞いて、計画策定、税条例改正への対応をすべきです。